![]()

Выберите регион

Новости сервиса ндфл.онлайн Новости сервиса ндфл.онлайн

Вопрос - ответ

Вопросы и ответы

а) При покупке жилья до 1 января 2014 вычет предоставляется на объект приобретения, a не каждому собственнику. Если имуществом владеют несколько человек, тo вычет распределяется пропорционально доли каждого, a возможность добрать остаток вычета при следующей покупке отсутствует.

При покупке жилья после 1 января 2014 года ограничение имущественного вычета применяется не к объекту жилья, а к человеку, и составляет 2 млн.руб, т.е можно добрать вычет до максимальной суммы (общая сумма вычета не должна быть свыше 260 000 рублей) при следующей покупке.

б) От стоимости оплаченного лечения/медикаментов Вы можете вернуть 13% с максимальной суммы вычета в 120 тыс. руб. при указании кода 01 в справке об оплаченных медицинских услугах, которую предоставляет медицинское учреждение. При дорогостоящем лечении в справке указывается код 02 и ограничения в 120 тыс. руб. не действуют и вычет можно вернуть с полной стоимости услуг.

в) Социальный налоговый вычет по расходам на обучение вправе получить физическое лицо, оплатившее:

-собственное обучение любой формы обучения (дневная, вечерняя, заочная, иная);

-обучение своего ребенка (детей) в возрасте до 24 лет по очной форме обучения;

-обучение своего опекаемого подопечного (подопечных) в возрасте до 18 лет по очной форме обучения;

-обучение бывших своих опекаемых подопечных в возрасте до 24 лет (после прекращения над ними опеки или попечительства) по очной форме обучения;

-обучение своего брата или сестры в возрасте до 24 лет по очной форме обучения, приходящимся ему полнородными (т.е. имеющими с ним общих отца и мать) либо неполнородными (т.е. имеющими с ним только одного общего родителя).

Максимальная сумма расходов на обучение собственных или подопечных детей, учитываемых при исчислении социального вычета за год - не более 50 000 рублей на каждого ребенка в общей сумме на обоих родителей (опекунов или попечителей),т.е. максимально возможный вычет в размере 50 000 * 13% = 6 500 рублей * количество детей.

Максимальная сумма расходов на собственное обучение, либо обучения брата или сестры – 120 000 рублей в год.

Может. Для предоставления декларации лично в налоговую инспецию нужно оформить нотариальную доверенность на представителя (п. 3 ст. 29 НК РФ). Без нотариальной доверенности декларацию могут предоставлять только законные представители (например, родители-опекуны несовершеннолетних детей).

Так же можно представить декларацию в налоговый орган в виде почтового отправления с описью вложения. Как правило при оформлении почтового оформления доверенность не требуется.

Да, нужно исключить.

В соответствии с п.5 ст. 220 НК РФ имущественные налоговые вычеты не предоставляются в части расходов , покрываемых за счет средств работодателей или иных лиц, средств материнского (семейного) капитала, направляемых на обеспечение реализации дополнительных мер государственной поддержки семей, имеющих детей, за счет выплат, предоставленных из средств бюджетов бюджетной системы Российской Федерации, а также в случаях, если сделка купли-продажи жилого дома, квартиры, комнаты или доли (долей) в них совершается между физическими лицами, являющимися взаимозависимыми лицами признаются: физическое лицо, его супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный (ст. 105.1 НК РФ).

Нет, если супруг/супруга уже получает вычет, то возможности дополучить за него нет. Это возможно только до начала получения первого вычета. Для этого в налоговой инспекции пишется заявление о передачи права получения вычета одному супругу.(Письмо МинФина России №03-04-05/9-890 от 20 июля 2012 года)

До 1 января 2014 года Налоговый Кодекс позволял получить налоговый вычет только один раз в жизни, получить его повторно было нельзя , ограничение имущественного вычета применялось к объекту жилья. При этом было не важно, за какую сумму вы приобрели жилье, и в каком размере был использован сам вычет. Например, если в 2005 году была куплена доля в квартире за 100 тыс.руб. и по ней был получен вычет (вернули 13 тыс.руб.), то второй вычет по любому другому имуществу получить уже нельзя.

При приобретении имущества с 1 января 2014 г ограничение имущественного вычета применяется не к объекту жилья, а к человеку, и составляет 2 млн.руб, остаток можно дополучить при покупке других объектов имущества (абз. 2 пп. 1 п. 3 ст. 220 НК РФ, Письмо ФНС России №БС-4-11/16779@ от 18.09.2013, Письма Минфина России от 26.07.2016 № 03-04-05/43559, от 13.03.2015 № 03-04-05/13501, от 10.02.2015 № 03-04-05/5616, п. 2 ст. 2 Закона N 212-ФЗ).

Да, можно получить имущественный вычет с одной квартиры,а вычет по фактически уплаченным процентам получить по другой. При этом не важно в каком году был реализован вычет на квартиру.

Но если до 1 января 2014 года уже был реализован вычет по процентам, то в дальнейшем этот вычет уже использовать нельзя.

С 1 января 2014 вычет предоставляется в сумме фактически произведенных налогоплательщиком расходов по уплате процентов в соответствии с договором займа (кредита), но не более 3 000 000 рублей.(п. 4 ст. 220 НК РФ).Т.е. если после 1 января 2014г вы приобрели несколько квартир, то можете получить вычет по процентам от каждой квартиры, но в сумме не более чем с 3 000 000 руб.

Да, можно получать вычет за ребенка до 18 лет налогоплательщикам, являющимися родителями (усыновителями, приемными родителями, опекунами, попечителями) (п.6 ст. 220 НК РФ). Необходимо предоставить документы, удостоверяющие это право, например свидетельство о рождении ребенка.

Свое право на получение имущественного вычета в 2 млн.руб ребенок не теряет и в дальнейшем сможет получить вычет уже по своему жилью.

Имущественные вычеты регулируются статьей 220 НК РФ. Из п.1 этой статьи следует,что вычет предоставляется при покупке именно жилого имущества.

Поэтому если в договоре имущество прописано как нежилое, то воспользоваться вычетом нельзя.

Да, но здесь есть ряд нюансов. Если вы продали автомобиль, который находился в собственности более 3 лет - более 36 месяцев от даты покупки (смотрите дату договора покупки/справку из ГИБДД и дату в договоре продажи), то отчитываться перед налоговой инспекцией, соответственно сдавать декларацию не нужно и платить налоги не нужно.

Если автомобиль находился в собственности менее трех лет, то декларация подается, не зависимо от того, есть ли налог к уплате – декларация сдается до 30 апреля года , следующего за истекшим налоговым периодом. При этом, платить налог не придется, если продали дешевле, чем купили, либо если продали менее чем за 250.000 руб.

Платить налог придется, если продали автомобиль дороже, чем изначально покупали. Нужно будет заплатить 13% с дохода, который был получен при продаже.

Да,можно.Имеют право на возврат работающие граждане РФ, которые самостоятельно оплачивают свое образование, а также родители, братья, сестры или опекуны, оплачивающие в различных учебных заведениях очное образование детей, возраст которых не превышает 24-х лет.

Указанный социальный налоговый вычет предоставляется при наличии у образовательного учреждения соответствующей лицензии или иного документа, который подтверждает статус учебного заведения, а также при предоставлении налогоплательщиком документов, подтверждающих его фактические расходы за обучение.

Да, можно. Но только если у вас есть документ, подтверждающий статус образовательного учреждения или организации.

Ограничения по вычету установлены те же, что и для российских образовательных учреждений.

При этом местонахождение учебного заведения значения не имеет. Где бы ни находилось образовательное учреждение, если его статус подтвержден, то и вычет получить можно. ( подпункта 2 пункта 1 статьи 219 Налогового кодекса РФ и письма Минфина России от 30 июня 2016 г. № 03-04-05/38316.)

Чтобы подтвердить статус зарубежного учебного заведения подойдет документ, который предусмотрен иностранным законодательством и который подтвердит статус образовательного учреждения или организации. Такие указания есть в письме Минфина России от 27 февраля 2013 г. № 03-04-07/7-59.

Если подтверждающие документы зарубежными законами не предусмотрены, то можно обратиться в администрацию учебного заведения за справкой. Ее и приложите в качестве документа, свидетельствующего об образовательном статусе учреждения. Такие разъяснения есть в письме ФНС России от 23 июня 2006 г. № 04-2-02/456.

Вообще представлять в налоговую инспекцию подтверждающие бумаги нужно, только если их реквизиты не указаны в договоре с учебным заведением. Когда же все прописано в контракте, везти эти документы инспекторам не придется (письмо Минфина России от 18 марта 2010 г. № 03-04-05/7-109).

Если документы нужно представить, то не забудьте перевести их на русский язык. Переводят документы построчно. В самих документах ничего дописывать не нужно. Приложите к ним отдельные переводы, подписанные переводчиками. Перевести документ на русский язык можно и самостоятельно. Некоторые слова на иностранном языке можно сохранить, если это зарегистрированные товарные знаки. Например, название учебного заведения. А вот нотариально заверять перевод и копии бумаг не нужно (письмо Минфина России от 27 октября 2011 г. № 03-04-06/8-289).

Имущество, приобретенное супругами во время брака, является их совместной собственностью, поэтому они оба имеют право на вычет, в том числе право распределить его по договоренности.

Если имущество приобретено до брака, то размер вычета распределяется между совладельцами в соответствии с их долей/долями собственности. (Письмо ФНС России от 30.03.2016 № БС-3-11/1367@, Минфина России от 29.06.2015 № 03-04-05/37360, от 01.06.2015 № 03-04-05/31428, от 10.03.2015 № 03-04-05/12335)

Нет, нельзя. Налоговый вычет за покупку транспортного средства не предусмотрен.

Да, можете.То, что Вы не работали на момент покупки квартиры, не влияет на получение налогового вычета. Право на получение вычета у Вас остается. Но вычет Вы начнете получать с периодов, когда Вы будете официально работать,т.е. будет перечисляться в бюджет подоходный налог (13%).

Остались вопросы?

Вы можете получить бесплатную консультацию по номеру 8 (800)500-81-34

Статьи

На странице услуги мы рассказали, как можно заказать заполнение декларации 3-НДФЛ на дополнительные взносы на пенсию. Здесь рассказываем, какие условия ставит государство, для получения вычета.

Условия получения вычета

Чтобы получить

вычет по дополнительным взносам – надо быть резидентом РФ, получать зарплату,

обкладываемую НДФЛ и оплатить один из типов взносов:

- Взнос по договору пенсионного обеспечения с организацией, которая сотрудничает или подчиняется НПФ – обычно это договоры на лнительные взносы, на накопительную часть пенсии

- Взнос по договору со страховой организацией на добровольное пенсионное страхование

- Взнос по договору добровольного страхования жизни, при этом договор должен длиться не меньше 5 лет

Заключать

договора и оплачивать взносы можно как за себя, так и за родственников:

родителей, усыновителей, супруга или супругу, детей-инвалидов, усыновленных

детей-инвалидов, или детей-инвалидов под вашей опекой.

Для родителей и

усыновителей, для супругов – можно даже не заключать договор, если заключили

они. Достаточно оплачивать взносы за них и предоставить все документы.

Сроки

Вычет можно получить в течение трех лет

после уплаты взносов, за один год. Перечисляли дополнительные взносы в 2017-м

году – надо подать заявление на вычет до 2021-го. И если в 2017-м получали

зарплату, с которой государство удерживало НДФЛ – можно получить вычет. Если

же, например, взносы делали, а зарплаты и выплат по 3-НДФЛ с неё не было –

бизнесом занимались, например – вычет, к сожалению, получить не удастся.

На НДФЛ по

операциям с ценными бумагами вычет также не распространяется.

Налоговая

рассматривает корректно заполненные декларацию 3-НДФЛ, заявление на вычет и

приложенные документы до трех месяцев, прежде чем принять решение.

Размер вычета

Для вычета по

дополнительным социальным взносам налоговая установила ограничения, на

максимально возможную сумму взносов. Государство вернет до 120 тысяч рублей за

год, от дополнительных взносов, но не больше.

Также государство

возвращает деньги с учетом других социальных вычетов. Кроме взносов на пенсию

за год можно подать заявление и вернуть себе расходы:

•

за оплату учебы, своей или родственников

•

лечение, свое или родственников

•

за взносы на пенсию в негосударственных

пенсионных фондах

Рассчитывают

налоговый вычет по дополнительным взносам также, как другие социальные вычеты.

Из налогооблагаемой базы, с зарплаты, с которой уплатили НДФЛ за год, вычитают

сумму взносов. И получившуюся разницу, между уплаченным и пересчитанным НДФЛ,

гражданину вернут на расчетный счет.

Рассмотрим на

примере.

Гражданин,

получает 100 000 рублей в месяц, из которых уплачивает 13 000 рублей

в месяц по НДФЛ. За год гражданин уплатит 156 000 рублей налога.

На дополнительные

взносы на накопительную часть пенсии гражданин ежемесячно отчисляет по

10 000 рублей, 120 000 рублей в год. Вычитаем эту сумму из

налогооблагаемой базы, дохода гражданина за год:

1 200 000 – 120 000 =

1 080 000 рублей

И умножим

пересчитанную сумму на 13%

1 080 000 * 13% = 140 400

рублей

Сумма больше, чем

уплаченные по НДФЛ 156 000 рублей. Разницу уплаченного, 15 600

рублей, государство вернет гражданину, подавшему заявления на налоговый вычет.

******

Остались вопросы? Пишите: operator@ndfl-3.online; звоните: 8 (800) 500-81-34; заказывайте консультацию. Обязательно ответим, в подробностях.

На странице услуги можно заказать заполнение декларации для налога. Здесь – рассказываем, в подробностях, сколько будет стоить налог за продажу квартиры и как его можно сократить.

Оформление декларации. Декларацию, после продажи, надо сдавать не во всех случаях. Сдавать надо, если:

- Продали недвижимость, которую купили до 2016 года и владели ей меньше 3 лет

- Продали недвижимость, которую купили после 2016-го и владели ей меньше 5 лет

Для квартир,

проданных после 2016-го сейчас действуют три дополнительных исключения, которые

«сокращают» налогооблагаемых срок владения до 3-х лет:

- Квартиру, которую продаете, вы ранее получили по наследству, или её подарил близкий родственник, член семьи

- Квартира была приватизирована после 2016-го

- Квартира, которую продаете, получена по договору пожизненного содержания иждивенца

Если «сроки»

по квартире вышли, вы владели ей дольше, то декларацию налоговой можно не

сдавать.

Если продали

квартиру в долевом владении – все дольщики должны сдать декларацию.

Сроки подачи

декларации.

Декларацию

3-НДФЛ о продаже подают на следующий год после сделки, с 1 января до 30 апреля.

Когда налоговая ознакомится с декларацией (обычно это две-три недели после подачи декларации) надо будет заплатить налог, до 15

июля.

Если не

подать декларацию вовремя, налоговая назначит штраф, 1 000 рублей.

Также

налоговая может назначить штраф, если декларация заполнена неверно, или в

случае, если заполнена неверно, гражданин не узнал об этом, и не успел

переоформить до 30-го апреля. Довольно частая ситуация – налоговая может

прислать извещение на почту по месту регистрации, например. Если жить в другом

городе – об извещении можно и не узнать. Поэтому подавать декларацию лучше

заранее и заполненную специалистами. Дешевле выйдет.

Стоимость налога. Сумма налога – 13% от стоимости

квартиры. Не всегда их надо выплачивать полностью – налог можно сократить. Для

этого есть несколько способов.

Чтобы воспользоваться

первым, в календарный год, в который вы продали квартиру, дом, или другую

недвижимость, вам также надо недвижимость купить. Предоставив в налоговую копию

договора купли-продажи можно сократить сумму налога, на разницу между покупкой

и продажей.

Если

гражданин продал квартиру за 5 500 000 рублей, а купил за

5 000 000 рублей, то налоговой ему надо заплатить:

(5 500 000 – 5 000 000) *13% =

65 000 рублей

Второй способ

– использовать годовую налоговую льготу, подать заявление на неё вместе с декларацией

3-НДФЛ. Льгота сейчас составляет 1 000 000 рублей. Льготу можно получить, если

проданная недвижимость стоит больше миллиона. Тогда из стоимости квартиры

налоговая вычтет льготу и рассчитает налог на новую сумму.

На примере

выше, с проданной квартирой за 5 500 000 рублей:

(5 500 000 – 1

000 000) *13% = 585 000 рублей

Сумма

большая, но меньше, чем 715 000 рублей, которые пришлось бы заплатить без

налоговой льготы.

Третий способ – купить квартиру или недвижимость на сумму меньше миллиона рублей. Налог не начислят, но декларацию сдать надо. Если не сдать – налоговая выпишет штраф.

На странице услуги можно заказать заполнение декларации 3-НДФЛ для налога на продажу наследства. Здесь рассказываем, зачем вообще заказывать заполнение - причина есть - и как снизить стоимость налога к уплате.

Стоимость налога

Налог от продажи унаследованной недвижимости – 13%.

При этом можно воспользоваться налоговой льготой, на сумму в миллион рублей. Льготу государство дает на объект недвижимости, не конкретным гражданам. Если недвижимость продает несколько наследников, то применят льготу, или нет, зависит от того, как составлен договор. Здесь лучше проконсультироваться с юристом. С нашим, например.

Пересчитывают по льготе

стандартно, из стоимости имущества вычитают льготу и считают 13% налога от

получившегося результата.

Например, если квартира стоит

3 000 000 рублей, и гражданин решит воспользоваться льготой, то налог

составит:

(3 000 000 – 1 000 000) * 13% = 260 000

рублей

При продаже наследства налоговая

отказывается учитывать расходы предыдущего владельца имущества. Сократить сумму

налога на расходы, как в случае с продажей не-унаследованной квартиры, не

получится.

Сроки подачи декларации

Декларацию

3-НДФЛ о продаже унаследованного имущества, которым владели меньше трех лет,

подают на следующий год после сделки: с 1 января до 30 апреля. Когда налоговая

ознакомится с декларацией – надо будет заплатить налог, до 15 июля.

Если не

подать декларацию вовремя, налоговая назначит штраф, минимум 1 000 рублей.

Также налоговая может назначить штраф, если декларация заполнена неверно, или в случае, если заполнена неверно, гражданин не узнал об этом, и не успел переоформить до 30-го апреля. Довольно частая ситуация – налоговая может прислать извещение на почту по месту регистрации, например. Если жить в другом городе – об извещении можно и не узнать. Поэтому подавать декларацию лучше заранее и заполненную специалистами. Дешевле выйдет.

Остались вопросы? Пишите: operator@ndfl-3.online; звоните: 8 (800) 500-81-34; заказывайте консультацию. Обязательно ответим, в подробностях.

На странице услуги можно заказать заполнение декларации 3-НДФЛ на продажу. Здесь -- рассказываем, от чего зависит стоимость налога и как её можно уменьшить.

Сроки владения

Если вы продали машину после 3 лет владения, или спустя три года ровно – то государство налог на продажу не возьмет. Можно порадоваться за себя и не сдавать декларацию. Основания – в пункте 17.1 статьи 217 НК РФ и пункте 4 статьи 229 НК РФ.

Если вы продали машину, которой

владели меньше трех лет – надо и заполнить декларацию, и уплатить налог.

Сумма налога зависит или от

расходов при покупке машины или от налогового вычета и стоимости продажи. Об

этом ниже.

Декларацию надо подать до 30

апреля следующего года, от года покупки. Продали автомобиль в 2018-м –

декларацию надо подать до 30 апреля 2019-го. Иначе штраф и пени. Штраф

невеликий, 1000 рублей, но всё равно неприятный.

Условия расчета и начисления налога с имущественным вычетом

Государство

позволяет уменьшить сумму налога на продажу машины двумя способами, согласно

220-й статье Налогового Кодекса РФ. Первый способ – уменьшить стоимость налога,

используя имущественный вычет. Второй – заявив вычет на расходы. За год можно

воспользоваться только одним из способов, применить оба в один календарный год

не выйдет.

Имущественный вычет можно заявлять

для продажи автомобиля любой стоимости. Сумма вычета – 250 000 рублей.

Если вы продали автомобиль за

250 тысяч рублей, или за меньшую сумму, то можно заявить на продажу налоговый имущественный

вычет и не заплатить государству ничего.

Имущественный вычет гражданам

дают на все проданные вещи и имущество, за год. Если представить гипотетическую

ситуацию, в которой гражданин продает две машины, по 125 тысяч за каждую –

можно заявить на них имущественный вычет и не заплатить государству ничего. В

данном случае налог рассчитывается, как выручка от продажи минус имущественный

вычет:

(125 000 * 2) – 250 000 = 0

Имущественный вычет также очень

гуманный – по нему можно не подтверждать расходы на имущество. «Расходами»

налоговая считает стоимость покупки имущества, машины. Купили машину за 400

тысяч, продали за 250 – расходами считают 400 тысяч. Эти 400 тысяч можно не

подтверждать, то есть не прикладывать договор покупки. Оформление сокращается

на один или несколько документов. Удобно.

Если автомобиль при продаже

стоил больше 250 тысяч, как в примере выше, то его владелец может выбрать один

из 2-х способов расчета. Первый – уменьшить сумму налога на имущественный вычет

и заплатить налог с них.

Считается это следующим образом

(Стоимость продажи – имущественный вычет) * 13%

В примере с 400 тысячами, если

владелец воспользуется имущественным вычетом, его сумма налога составит:

(400 000 – 250 000) * 13% = 19 500 рублей

Имущественный вычет

предоставляют гражданам каждый год и пользоваться им можно каждый год – было бы

имущество на продажу, гражданство РФ и статус налогового резидента.

Условия расчета и начисления налога с учетом расходов

Кроме имущественного вычета, по

220-й статье НК РФ, можно уменьшить стоимость налога на продажу, используя

расходы. Расходы – это стоимость машины, когда вы её покупали. Есть договор на

покупку на руках и соответствующие платежные документы, владели машиной меньше

трех лет – можно уменьшить налог, на расходы, с пересчетом по налоговой ставке.

Рассчитывают уменьшение по

расходам, как разницу между стоимостью продажи и покупки, умноженную на 13%

ставку налога.

Представим, что гражданин РФ

купил автомобиль за 800 000 рублей, а спустя два года продал за

900 000 рублей. Стоимость налога составит:

(900 000 – 800 000) * 13% = 13 000 рублей

Если же гражданин РФ купил

автомобиль на сумму большую, чем продал – купил за 600 тысяч, продал за 500 –

то разница выйдет отрицательная, меньше нуля, и налог с продажи платить не

нужно.

Декларацию при этом всё равно

надо сдать – без неё государство не узнает, хотите ли вы получить имущественный

вычет, или заявить уменьшение налога на расходы.

Также учтите, пожалуйста, что

вычеты по расходам не суммируются. Если продать две машины, одну дешевле, чем

при покупке, другую – дороже, то налог рассчитают для каждой продажи,

индивидуально. Сложить или вычесть расходы не получится.

Остались вопросы? Пишите: operator@ndfl-3.online; звоните: 8 (800) 500-81-34; заказывайте консультацию. Обязательно ответим, в подробностях.

На странице услуги мы рассказали, как можно заказать заполнение декларации 3-НДФЛ на благотворительность. Здесь рассказываем, какие условия ставит государство, для получения вычета.

Условия и сроки. Условия получения вычета описаны в подпункте первом пункта первого статьи 219-й Налогового Кодекса РФ. Периодически разъяснения по благотворительности дает в своих письмах ФНС.

Чтобы получить

вычет, нужно жертвовать деньги не-персонально, просто даря, «из рук в руки».

Помощь должна быть «институционализирована»: надо иметь на руках платежные

ведомости, чеки, квитанции, справки из банка, подтверждающие денежные переводы

на благотворительность.

Помощь должна

быть адресной. Деньги, чтобы получить вычет, можно давать:

•

Благотворительным организациям и тем, у

которых основным родом деятельности указана благотворительность

•

Некоммерческим компаниям социальной

направленности

•

Школам, научным и культурным центрам,

спортивным секциям без государственной поддержки – при условии, что у всех

организаций есть подтверждающая лицензия на деятельность

•

Церквям, мечетям и синагогам

•

Некоммерческим организациям, на

до-создание и пополнение капитала

Названные

организации выше также должны быть резидентами России. Помощь не-резидентам

наша налоговая не считает причиной получения вычета.

Право на возврат

предоставляют на тот же год, в который предоставили, с возможностью

воспользоваться в течение трех лет. Помогли в 2017-м – до 2020-го можно подать

заявление на вычет за 2017-й. И из НДФЛ, уплаченного в 2017-м, налоговая

предоставит вычет.

Размер вычета. Вычет на пожертвования уменьшает НДФЛ,

который надо оплатить государству, не более чем на 25%, и позволяет

вернуть себе часть денег обратно. Работает это так.

Предположим, за

год вы заработали миллион и двести тысяч рублей, облагаемых НДФЛ: получали на

руки 97 тысяч рублей и ежемесячно платили 13% налога. Также предположим, что за

год вы потратили на благотворительность 100 тысяч.

Государство

готово возвращать гражданам вычет в размере не более 25% от суммы годового

дохода граждан. Четверть дохода в нашем мысленном эксперименте – это

300 тысяч. Лимит в 300 тысяч больше, чем потраченная на

благотворительность сумма, 60 тысяч. Поэтому государство пересчитает НДФЛ из

суммы фактически пожертвованного:

•

Сперва пересчитает НДФЛ, вычтя из суммы

заработанного за год расходы на благотворительность:

(1 200 000-100 000) x 13% = 143 000 рублей

•

Эта сумма меньше, чем государство за год

получило бы НДФЛ с заработанного, при условии, что гражданин не подал бы заявление на вычет на благотворительность:

1 200

000 x 13% = 156 000 рублей

• Но гражданин заявление подает и государство вернет разницу из суммы фактически уплаченного НДФЛ

, по расходам на благотворительность:

156 000

– 143 000 = 13 000 рублей

Тринадцать тысяч

рублей вернет государство гражданину за благотворительность – если он получает

на руки 87 000 рублей и потратил на благотворительность 100 000

рублей за год.

Если же гражданин потратит за год на благотворительность больше, чем 25% от годового дохода, с которого уплачивал НДФЛ, то государство возместит пересчет только с 25%.

Остались вопросы? Пишите: operator@ndfl-3.online; звоните: 8 (800) 500-81-34; заказывайте консультацию. Обязательно ответим, в подробностях.

На странице услуги мы рассказали, как можно заказать заполнение декларации 3-НДФЛ на дополнительные взносы на пенсию. Здесь рассказываем, какие условия ставит государство, для получения вычета.

Условия получения вычета. Чтобы получить вычет по дополнительным взносам – надо быть резидентом РФ, получать зарплату, обкладываемую НДФЛ и платит дополнительные взносы в пенсионный фонд. Из той суммы, которую вы заплатили по НДФЛ государство вернет вычет, не больше.

Чтобы платить дополнительные взносы и получить с них вычет – надо написать заявление в пенсионный фонд. Сделать это надо лично. Если вы платите дополнительные взносы, но оформляли выплаты через работодателя – вычет получить не выйдет.

Вычет можно получить

в течение трех лет после уплаты взносов. Перечисляли дополнительно в 2017-м

году – надо подать заявление на вычет до 2021-го.

Вычет на

накопительную часть пенсии можно получить с НДФЛ, уплаченного с зарплаты. А вот

с НДФЛ по дивидендам от акций – нельзя. Хотя НДФЛ за дивиденды все равно надо

платить.

Налоговая

рассматривает корректно заполненные декларацию 3-НДФЛ, заявление на вычет и

приложенные документы до трех месяцев, прежде чем принять решение.

Размер вычета.

Для вычета по

дополнительным взносам на накопительную часть пенсии налоговая установила

ограничения, по максимально возможным расходам. Государство вернет до 120 тысяч

рублей за год, от дополнительных взносов, но не больше.

Также государство

возвращает деньги с учетом других социальных вычетов. Кроме взносов на пенсию

за год можно подать заявление и вернуть себе расходы:

•

за оплату учебы, своей или родственников

•

лечение, свое или родственников

•

добровольное страхование

•

пенсионное обеспечение негосударственного

плана

Лимит по всем

социальным вычетам – 120 тысяч в год. Больше государство пока не готово

возвращать.

Рассчитывают

налоговый вычет по дополнительным взносам также, как другие социальные вычеты.

Из налогооблагаемой базы, с дохода, с которого уплатили НДФЛ за год, вычитают

сумму взносов. И получившуюся разницу, между уплаченным и пересчитанным НДФЛ,

гражданину вернут на расчетный счет.

Рассмотрим на

примере.

Гражданин,

получает 100 000 рублей в месяц, из которых уплачивает 13 000 рублей

в месяц по НДФЛ. За год гражданин уплатит 156 000 рублей налога.

На дополнительные

взносы на накопительную часть пенсии гражданин ежемесячно отчисляет по

10 000 рублей, 120 000 рублей в год. Вычтем эту сумму из

налогооблагаемой базы, дохода гражданина за год:

1 200 000 – 120 000 =

1 080 000 рублей

И умножим пересчитанную сумму на 13%:

1 080 000 * 13% = 140 400

рублей

Сумма больше, чем

уплаченные по НДФЛ 156 000 рублей. Разницу уплаченного, 15 600

рублей, государство вернет гражданину, подавшему заявления на налоговый вычет.

Остались вопросы? Пишите: operator@ndfl-3.online; звоните: 8 (800) 500-81-34; заказывайте консультацию. Обязательно ответим, в подробностях.

На странице услуги мы рассказали, как можно заказать заполнение декларации 3-НДФЛ и компенсировать часть убытков, по инвестициям. Здесь рассказываем, какие условия ставит государство, для получения вычета.

Условия получения вычета. Чтобы подать заявление на вычет по убыткам по финансовым операциям необходимо:

- быть резидентом РФ

- торговать ценными бумагами

- торговать ПФИ, то есть финансовыми инструментами срочных сделок, которые обращаются на организованном рынке

- не получить положительного финансового результата по итогам налогового периода – квартала или года

Финансовый результат – это разница между доходами и расходами. Если разница отрицательная, расходов больше, чем доходов, то это убыток. На убыток можно подать заявление, прописав в декларации, что хотите получить вычет.

Если точнее, можно подать заявление на убыток двух типов. Первый – это учет убытка в НДФЛ, за текущий период. Здесь нужно, чтобы по иным операциям с ценными бумагами вы получили положительный результат, за тот же налоговый период. Налоговая пока великодушно разрешает делить торговлю бумагами на отдельные направления – и заявлять вычет и пересчитывать НДФЛ по каждому из них., согласно пункту 3 статьи 210 Налогового Кодекса РФ.

Рассмотрим на примере. Если гражданин за год получил 1 200 000 рублей прибыли по облигациям, то за год он уплатит 13% по ставке НДФЛ, 156 000 рублей. И за тот же год наш гражданин не очень успешно поторговал акциями и получил убыток на -100 000 рублей. На эти сто тысяч можно подать заявление и пересчитать на них НДФЛ. Государство вернет 13 тысяч:

(1 200 000 — 100 000) * 13% = 143 000 рублей

Но по НДФЛ наш гражданин уже уплатил 156 000 рублей, на 13 000 больше. Если подать декларацию 3-НДФЛ и заявление на перенос убытков, государство вернет эти 13 000.

Второй тип вычетов по убыткам – перенос вычета на следующий год, если в этом году других налогооблагаемых доходов не было. Когда появится прибыль и потребуется пересчитать НДФЛ – тогда и можно писать заявление в налоговую. Не обязательно прямо на следующий год, сейчас можно заявить убытки в течение десяти лет. Подробнее об этом – ниже.

Вычет налоговая инспекция перечисляет на расчетный счет гражданина .

Типы ценных бумаг. Также, при заполнении декларации 3-НДФЛ и заявления на вычет важно, чем человек торговал — ценными бумагами, или финансовыми инструментами срочных сделок. Ценные бумаги налоговая учитывает только те, которые обращаются на организованных и открытых рынках ценных бумаг. На ММВБ, например. На высокорисковые и высокодоходные бумаги, купленные частным порядком, вычет не заявить.

Для операций с финансовыми инструментами срочных сделок их обращение на организованном рынке также обязательно. А вот на какие из них налоговая согласится предоставить вычет – вопрос сложный. Устоявшейся законодательной практики здесь еще нет, поэтому налоговая даже периодически дает разъяснения по вопросу, в письмах к арбитражным судам.

Вычет по ним считают точно также – пересчитывают НДФЛ для других ПФИ, которые принесли прибыль, или переносят вычет на следующий год. И тоже только ПФИ, показать убыток по ПФИ и пересчитать НДФЛ по прибыли на акции и облигации не получится.

Сальдирование. Налоговая позволяет суммировать убытки по разным годам. Если два, а то и три года подряд не удавалось получить прибыль, как ни печально – можно сложить убытки и предъявить их «сумму» к вычету. Налоговая называет такое сложение сальдированием.

Полученный по сальдированию вычет не может превышать стоимость налогов, уплаченных по НДФЛ в год, на который подали заявление. Если за год по НДФЛ уплачено не больше 200 тысяч, а убытки эту сумму перекрывает — государство вернет не больше 200 тысяч. В этом случае лучше разделить сальдирование и получать вычеты несколько лет подряд.

Сальдирование не привязано к брокерам и брокерским счетам. Е сли прибыль получ или со счета у одного брокера,а убыток получили по счетам у другого – оформить вычет можно без каких либо специальных условий.

Сроки. Статья 220.1 НК РФ предусматривает вычет только по переносу убытка на будущие налоговые периоды.

Воспользоваться вычетом можно в течение десяти лет, как и сальдированием. Получили убыток в 2014-м, но в поданной декларации 3-НДФЛ не указали, что хотите оформить вычет? Государство не пересчитает и не вернет ничего, за 2014-й. А у вас теперь есть возможность пересчитать НДФЛ и получить деньги от государства в любой год, до 2024-го года.

Аналогично

с сальдированием: получили убытки в

2014-м, 2016-м и 2019-м – до 2024-го можно

сальдировать их и получить один вычет,

с НДФЛ.

Остались вопросы? Пишите: operator@ndfl-3.online; звоните: 8 (800) 500-81-34; заказывайте консультацию. Обязательно ответим, в подробностях.

На странице услуги мы рассказали, как можно заказать заполнение декларации 3-НДФЛ на вычет. Здесь рассказываем, какие условия ставит государство, для получения вычета.

Государство

расценивает покупку дома, как

социально-значимые расходы. Российское

государство поощряет граждан на такие

расходы: богатые и уверенные в себе

граждане это хорошие налогоплательщики,

они делают государство богаче, в

долгосрочной перспективе.

Один из способов поощрить граждан – вернуть им часть расходов на покупку дома обратно.

Если вы купили жилой дом и получаете официальный доход – государство вернет вам 13% от покупки, но с максимальным лимитом налогооблагаемой стоимости. Сейчас лимит составляет 2 миллиона рублей: можно вернуть 13% от них, до 260 тысяч рублей.

Если дом куплен в кредит, то можно вернуть большую сумму, 13% от уплаченных процентов по кредиту. Здесь также есть ограничение, лимит в 3 миллиона рублей, от которого будут высчитываться эти 13%. Максимум по ипотеке можно вернуть до 390 тысяч рублей.

Итого, на один жилой дом можно вернуть до 650 тысяч, на человека.

Деньги государство возвращает из ранее гражданами налогов. Поэтому чтобы вернуть расходы на покупку нужен официальный подт верждаемый доход. Из него государство вычтет нужную сумму, до 650 тысяч возврата.

Условия. Вычет налоговая предоставит, если вы имеете официальный доход, когда подаете декларацию. В момент покупки дома дохода могло не быть, или он мог не попадать под НДФЛ. Но в те годы или год, когда вы захотите оформить вычет – надо показать налоговой доход, который взимают по НДФЛ .

Сколько времени надо будет уплачивать НДФЛ, с зарплаты – зависит от размера зарплаты . Если получать 2 миллиона в год – вернуть вычет за покупку дома можно в первый же год, государство просто «передаст» вам ранее отданные 13%. Если получать 3 миллиона – в первый год можно вернуть весь вычет за покупку и часть вычета за ипотеку, а в следующий год получить остаток денег.

НДФЛ для вычета нужно уплачивать с зарплаты. Дивидендный доход хотя и облагается НДФЛ, но сейчас исключается из возможных доходов, для получения вычета.

Если зарплата меньше двух миллионов в год , то вычет можно растянуть на несколько лет. Подаем 3-НДФЛ и заявление на вычет каждый год — и возвращаем деньги, пока не вернем всю возможную сумму от лимита.

Сроки. Сейчас, с 2014-го года, вычет предоставляется на человека, не на имущество . То есть вы можете купить, например, два дома, и с каждого получить по вычету, в пределах максимального лимита. Тоже самое с ипотекой – оформлять вычеты можно, пока не доберете до 390 тысяч.

На дома, купленные с 2008-го и до 2014-го вычет заявить можно, но он буде предоставлен только на один дом. Также в размере максимального лимита, 13% от 2-х миллионов рублей. С двух домов вычет получить не удастся. Если по одному дому получено меньше 2-х миллионов рублей – больше получить не удастся. Даже если купили еще один дом, году в 2015-м.

Но — вычет по процентам до 2014-го года, до первого января, начислялся на всю сумму уплаченных процентов. Если гражданин купил дом в 2010-м, платил по ипотеке проценты до 2020-го и выплатил 7 миллионов – государство вернет ему 13% от этих 7 миллионов, 910 000 рублей.

Наконец, если дом куплен до 2008-го – вычет, 13%, будет рассчитываться от максимального лимита в 1 миллион рублей, для одного дома. На ипотечные проценты ограничений также нет, 13% от всей суммы уплаченного по процентам.

Семья и брак. С 2014-го года вычет по имуществу может заявить ваш супруг или супруга, если они не оформляли имущественный вычет ранее. Ограничение одно – стоимость покупки дома и процентов. Если она превышает 2 и 3 миллиона, соответственно, то и супруг-супруга получат от них 13%.

Другие имущественные вычеты. Можно заявить какой-то один тип имущественного вычета: или на покупку квартиры, или на покупку дома, или на покупку земельного участка под строительство жилого дома, или на строительство жилого дома. Оформить на всё сразу и стать счастливым обладателем миллиона и сорока тысяч рублей – не получится.

Субсидии. Если при покупке дома вы использовали материнский капитал, или другие субсидии – налоговая, при расчете суммы вычета, вычтет субсидии из стоимости имущества. Если дом стоил 2,4 миллиона и субсидии составили 500 тысяч – вычет будет рассчитываться уже от 1,9 миллиона. Государство вернет уже 247 тысяч, а оставшиеся 13 тысяч можно будет добрать по какому-то другому жилому имуществу.

Родственники и сослуживцы. Если вы купили дом у родственников, работодателей или коллег – оформить вычет не удастся. По Налоговому Кодексу сделки между близко связанными людьми заключаются во внерыночных условиях. На такие условия государство вычет не распространяет.

В

некоторых случаях наши налоговые

инспекторы очень своеобразно подходят

к

определению

«близких» людей для человека. Поэтому,

если

есть сомнения, советуем проконсультироваться.

Можно у наших специалистов, можно – у

юриста по административному праву.

******

Остались вопросы? Пишите: operator@ndfl-3.online; звоните: 8 (800) 500-81-34; заказывайте консультацию. Обязательно ответим, в подробностях.

На странице услуги мы рассказали, как можно заказать заполнение декларации 3-НДФЛ на благотворительность. Здесь рассказываем, какие условия ставит государство, для получения вычета.

Оформление декларации. Декларацию, после продажи, надо сдавать не во

всех случаях. Сдавать надо, если:

- · Вы купили участок земли до 2016 года и владели им меньше 3 лет

- · Если купили землю после 2016-го и владели меньше 5 лет

- · Если получили землю в наследство и владели меньше 3-х лет, если получили до 2016-го или меньше 5-ти лет, если получили после 2016-го

Если «сроки» вышли,

вы владели землей дольше, то декларацию в налоговую можно не сдавать.

Если продали землю

в долевом владении, то декларацию должны сдать все дольщики. Не сдаст кто-то

один – штраф наложат на каждого.

Сроки подачи

декларации.

Декларацию

3-НДФЛ о продаже подают на следующий год после сделки: с 1 января до 30 апреля.

Когда налоговая ознакомится с декларацией – надо будет заплатить налог, до 15

июля.

Если не

подать декларацию вовремя, налоговая назначит штраф, 1 000 рублей.

Также

налоговая может назначить штраф, если декларация заполнена неверно, или в

случае, если заполнена неверно, гражданин не узнал об этом, и не успел

переоформить до 30-го апреля. Довольно частая ситуация – налоговая может

прислать извещение на почту по месту регистрации, например. Если жить в другом

городе – об извещении можно и не узнать. Поэтому подавать декларацию лучше

заранее и заполненную специалистами. Дешевле выйдет.

Стоимость налога. Сумма налога – 13% от стоимости земли.

Иногда эту сумму можно сократить.

Во-первых,

можно купить себе другой участок земли и заявить вычет на расходы на покупку.

Если купили участок в тот же год, в который продали, или до 30 апреля

следующего года – можно даже обойтись без штрафа. Главное, успеть сдать

декларацию. Не успеете – штраф будет, а вычета нет.

Копию

договора купли-продажи нового земельного участка надо послать в налоговую,

вместе с декларацией 3-НФДЛ и заявлением – его пишут в самой декларации – на вычет.

Работает

вычет следующим образом: налоговая вычитает из стоимости продажи стоимость

покупки и рассчитывает налог на получившуюся разницу.

Если взять

гипотетического гражданина, который продал землю за 3 500 000 рублей,

а купил за 2 000 000 рублей, то налоговой ему надо заплатить:

(3 500 000

– 2 000 000) *13% = 195 000 рублей

Немало, но

меньше, чем 455 000 рублей, 13% налога от первоначальной суммы. Если

стоимость купленного участка больше стоимости продажи – налога не будет. Но сдать

налоговой декларацию и уплатить пошлину все равно надо. Чтобы они узнали, что

начислять вам нечего.

Пошлину,

впрочем, надо платить в любом случае, даже если вычет оформить не выйдет.

Во-вторых,

можно использовать годовую налоговую льготу. Сейчас льгота составляет 1 000 000

рублей. Льготу можно получить, если проданная недвижимость стоит больше

миллиона. Тогда из стоимости продажи земли налоговая вычтет льготу и рассчитает

налог.

На примере

выше:

(3 500 000 – 1

000 000) *13% = 325 000 рублей

Если стоимость проданного участка

меньше миллиона и есть возможность использовать налоговую льготу – платить налог

не придется. Но декларацию надо отправить, обязательно.

Остались вопросы? Пишите: operator@ndfl-3.online; звоните: 8 (800) 500-81-34; заказывайте консультацию. Обязательно ответим, в подробностях.

На странице услуги можно оформить налоговый вычет на операции, с нашей помощью. Здесь рассказываем о самом вычете, в подробностях.

Условия получения. Воспользоваться инвестиционным вычетом можно, если вы владели ценными бумагами больше трех лет. Также нужно получать официальный доход, с которого уплачивать налог на доходы физических лиц. Если вы инвестор – вы скорее всего платите налог на дивидендный доход, в 13%, на большинство операций. И налоговый вычет государство предоставит тоже 13-процентный, не более.

А вот на какую сумму этот 13% вычет будет сформирован – зависит от срока владения конкретными ценными бумагами и от ваших финансовых результатов.

Финансовый результат. Финансовым результатом в 219-й статье Налогового Кодекса считают разницу между доходами от продажи ценных бумаг и расходами по операциям на эти ценные бумаги. К таким расходам относят приобретение, хранение, реализацию и погашение. Биржевой сбор, налог на наследование ценных бумаг, оплата услуг брокеров – все относятся к расходам по операциям. Полный список расходов по операциям можно посмотреть в подпункте 10 пункта 1 статьи 214-й Налогового Кодекса.

Определить финансовые результаты просто. Если, например, вы купили бумаги на два миллиона, а продали их же за два миллиона двести тысяч и потратили 5 тысяч на расходы, связанные с продажей – ваш финансовый результат составит 195 тысяч:

2 200 000 – 2 000 000 – 5 000 = 195 000 рублей

В Налоговом Кодексе для финансовых результатов установлен минимальный лимит. Государство согласно предоставить вычет на сумму не менее 3 миллионов в год.

Чтобы узнать, сколько конкретно денег вернет государство –

надо воспользоваться коэффициентом ценных бумаг, КЦБ . Как считать вычет с КЦБ зависит от

того, сколько полных лет вы владели акциями, перед тем как их продать.

Вычет с КЦБ для бумаг с одинаковым сроком владения . Допустим, вы владели несколькими пакетами ценных бумаг, каждым три полных года. Тогда Кцб приравнивают к числу полных лет. Полный год налоговая приравнивает к полному календарному. Если вы купили акции в октябре прошлого года и продаете в августе следующего – срок владения будет меньше года.

Допустим также, что продали вы акции на сумму, превышающую минимальный лимит, в три миллиона. Например –

продали все акции за 15 миллионов рублей. Тринадцать процентов от этой суммы

наше государство пока еще не готово компенсировать, ни «напрямую», ни с

использованием Кцб. Государство берет сумму компенсации из уплаченных вами

ранее налогов и пока установило лимит на три миллиона.

И поэтому, даже если вы сверхуспешны инвестор, Кцб и сумму,

с которой оформят возврат, считают от трех миллионов. Считаем:

Кцб х 3 000 000 рублей (максимальный

годовой лимит к вычету) = 3 х 3 000 000 = 9 000 000 рублей

Далее, умножаем получившийся результат на 13%:

9 000 000 руб. х 13% = 1 170 000 руб.

Один миллион и сто семьдесят тысяч рублей налоговая или

вернет вам, как инвестору, или не возьмет в виде налога. Почему «или-или»

рассказываем чуть ниже.

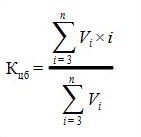

Вычет с

КЦБ для бумаг с разными сроками владения.

Вычет можно заявить и в

случае, если вы владели акциями разное время. Тогда Кцб считают по чуть более

своеобразной формуле, с суммой временных рядов.

Vi –

доход от реализации конкретного пакета акций;

i – срок

владения акциями;

n –

количество пакетов ценных бумаг, которые продавали, с разными сроками.

Выглядит формула сложно, но только выглядит. Считать проще.

Считаем: финансовый результат для каждого пакета бумаг, которым владели с

разными сроками, умножаем на срок владения. Затем суммируем получившиеся

результаты. И, наконец, делим их на совокупные финансовые результаты, на

«прибыль».

Разберём на практике. Мы продали два пакета бумаг. Первым

владели три года, вторым – пять. За каждый получили два миллиона рублей

«прибыли», финансового результата.

Умножаем финансовые результаты каждого пакета на сроки владения и складываем получившиеся суммы:

(2 000 000 руб. х 3 года) + (2 00 000 руб. х 5 лет) = 16 000 000 рублей

Полученную сумму делим на сумму финансовых результатов, то есть на 4 миллиона рублей (два миллиона за один пакет, два миллиона за другой):

16 000 000/4 000 000 = 4 = Кцб

Нашли КЦБ. Теперь, его можно умножить на размер

максимального лимита для вычета, на три миллиона рублей и вычислить 13%:

Кцб х

3 000 000 рублей = 4 х 3 000 000 = 12 000 000

рублей

12 000 000 рублей х 13% =

1 560 000 рублей

Миллион и пятьсот шестьдесят тысяч – сумма, которую можно

получить дополнительно, с двух проданных пакетов акций, при условии

что брокер излишне удержал эти суммы.

Излишне удержал – значит не оформлял для вас налоговый вычет.

К слову, даже если продать несколько пакетов на сумму

меньшую, чем три миллиона, но по Кцб сумма получилась большая – 13% все равно

можно считать от Кцб и трех миллионов. Три миллиона –минимум не годовой, а на всё время операций. Если продавать даже

«дешёвые» бумаги, со стоимостью одного пакета меньше полумиллиона, но которыми

владели долго – сумма для Кцб всё равно выйдет значительная.

Когда и

как получать вычет.

Вычет можно получить на свой банковский счет, от

налоговой, а можно «сразу» сокращать на него сумму налогов, которые забирает

государство.

Какой вариант выбрать – решать вам, вместе с вашим брокером.

В некоторых случаях, при активной торговле, выгоднее заявлять вычет сразу,

чтобы государство не забирало деньги. В других – наоборот, «спустя годы»

оформить декларацию и получить крупный возврат от налоговой на счет.

Мы помогаем оформить декларацию и заявления для обоих случаев.

Остались вопросы? Пишите: operator@ndfl-3.online; звоните: 8 (800) 500-81-34; заказывайте консультацию. Обязательно ответим, в подробностях.

Комментарии

Все услуги

©2003-2020 Центр отчетности